快乐彩app 77万吨电解液大单落地!

6月7—8日,能源电板龙头宁德时间先后与新宙邦、永太科技缔结2026—2028年电解液耐久供货公约,两份订单共计77万吨,灵验期均至2028年12月31日。其中,新宙邦斩获三年30万吨订单,永太科技拿下三年47万吨订单,两份公约在践约拘谨、采购弹性、互助定位上存在显赫互异。

值得刺眼的是,原宁德时间第一大电解液供应商天赐材料,在上一轮公约于2025年底到期后并未续签,谨慎缺席本次集合锁单。此举意味着宁德时间澈底开启供应链多元化纠正,冲破单一龙头依赖,电解液行业多年“一超独大”的竞争时势迎来全面洗牌。

两大公约互异化的背后

本次77万吨电解液大单由新宙邦、永太科技分单连络,两份订单体量、践约章程互异显赫,既体现宁德时间异日三年的产能备货经营,也明晰界定了两家企业在巨头供应链中的不同地位。

新宙邦30万吨订单具备高详情趣、强拘谨特色。订单礼聘道路式放量,2026—2028年采购量分袂为5万吨、10万吨、15万吨,采购浮动区间逐年放宽,适配产能爬坡与需求波动。公约建立2500万元明确负约金,配套月度查对、年度补差机制,践约章程严谨。这亦然新宙邦初度参预宁德时间中枢耐久公约供应链,是其置身行业二线龙头的要道背书。

永太科技47万吨订单体量更大,但弹性高、拘谨弱。2026—2028年供货量分袂为7万吨、15万吨、25万吨,远期放量空间饱和,但公约附带质地、老本双选藏察条款。若行业商场出现首要变动,宁德时间可自主鬈曲采购量,骨子供货以临时订单为准,巨头恒久掌执议价与采购主动权,订单落地存在不祥情趣。

开云kaiyun(中国)体育官网按行业测算圭臬,1GWh锂电板对应1000吨电解液,77万吨电解液可相沿770GWh电板产能,远超宁德时间2025年661GWh的全年出货量,阐明宁德时间本次锁单是为异日三年产能膨胀提前备货,行业增量空间饱和。

一季度事迹印证分化趋势

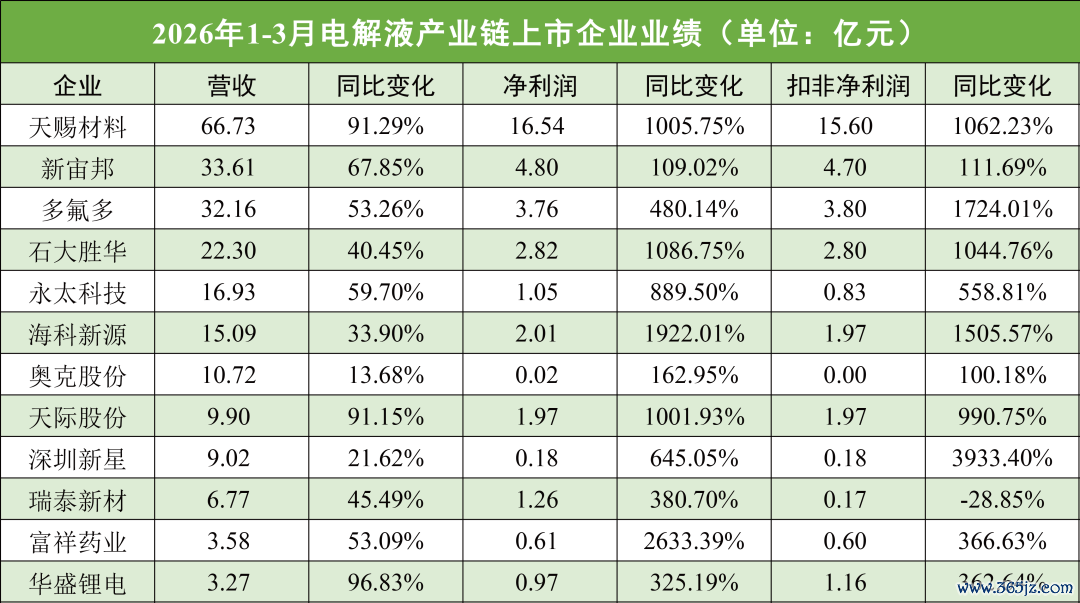

本次77万吨电解液大单的落地冲破了电解液行业原有供当令势,宁德时间主动搭建多元供应商矩阵,而天赐材料、新宙邦、永太科技三家中枢企业也基于自己策略鬈曲客户结构。和解2026年一季度12家电解液产业链上市企业事迹不错看出,行业举座迈入高景气上行周期,扫数企业收尾营收、净利润双增长,但头部企业营收、利润、盈利质地呈现较着分化,梯队差距进一步拉大,且事迹发扬与本次两大公约带来的成长预期高度匹配。

其中,天赐材料行为电解液行业都备龙头,尽管缺席宁德时间新的耐久公约,但早已完成策略转型,无间镌汰单一客户依赖,对宁德时间营收占比从高位回落至2025年的36.10%。公司近一年累计锁定超340万吨长单,全面掩饰中翻新航、国轩高科、楚能新能源等头部客户,完好意思对冲订单缺口。一季度事迹尽显断层上风:营收66.73亿元(同比+91.29%),鸿沟近乎新宙邦2倍;归母净利润16.54亿元(同比+1005.75%),独占行业近半数利润;扣非净利润增速超10倍,主业量价都升运行增长,快乐彩2026世界杯(中国)IOS/安卓官方下载盈利质地行业第一。即便莫得宁德时间的耐久公约,其技巧、老本、鸿沟壁垒仍难以替代,后续将以现货模式无间供货,龙头地位踏实。

新宙邦凭借本次的30万吨刚性耐久公约,澈底夯实施业第二梯队地位。公司产能储备饱和,可完全匹配三年道路式供货需求,订单详情趣为事迹提供谨慎底盘。一季度公司营收33.61亿元(同比+67.85%),反超多氟多位列行业第二;归母净利润4.8亿元(同比+109.02%),扣非占比超90%。事迹受益于储能需求爆发、电子化学品与高毛利有机氟业务协同发力,业务结构平衡、抗周期才略强。相较于行业/企业动辄十倍的增速,新宙邦增速相对稳妥,但访佛高详情趣的宁德时间耐久公约,异日三年岁迹谨慎性将领跑二线厂商。

永太科技是本次耐久公约的最大增量受益者,47万吨大额订单助力公司解脱贯穿吃亏逆境。公司2023—2025年无间吃亏,2025年净利为负,2026年一季度强势回转:营收16.93亿元(同比+59.70%),归母净利润1.05亿元(同比+889.50%),告捷扭亏。同期公司投建20万吨电解液形势,总产能将提高至35万吨。但事迹短板越过,扣非净利润增速显赫低于净利增速,扣非占比不足80%,利润依赖非等闲性损益,主业盈利才略偏弱。访佛近半数产能依赖宁德时间、订单弹性较高,公司虽短期事迹弹性饱和,但耐久计算谨慎性远不足新宙邦。

从电解液行业一季报来看,行业周期底部已澈底出清,但结构性分化加重。头部企业凭借长单、鸿沟上风支配利润,而奥克股份增收微利、瑞泰新材主业盈利下滑,中小企业计算压力突显,资源进一步向头部集合,行业硬汉恒强时势固化。

行业周期上行趋势明确

中耐久来看,能源电板与储能的无间扩容将翻开电解液商场空间,产业链一体化才略、老本规章才略、优质客户资源将成为中枢竞争力。本次77万吨电解液大单是行业洗牌的象征性事件,天赐材料龙头地位踏实,新宙邦、永太科技借助龙头订单收尾突破,行业多元竞争时势将愈发明晰。

但电解液行业相同靠近着多重风险:一是原材料价钱回升带动新一轮产能膨胀,异日新增产能集合开释后,电解液价钱或再度承压;二是固态电板等新技巧无间研发,耐久将对传统液态电解液变成替代冲击;三是行业里面分化风险加重,部分企业主业疲软,若行业景气度回落,这类企业或将起程点堕入吃亏;四是永太科技等企业客户集合渡过高,访佛柔性采购公约,订单谨慎性存在不祥情趣。

举座来看,电解液行业周期上行趋势明确快乐彩app,但行业竞争将从单纯产能比拼,转向订单详情趣、盈利质地、一体化才略的概括比拼。关于行业企业而言,把执周期机遇的同期,优化客户结构、强化主业盈利才略、布局前沿技巧,才能收尾耐久稳妥发展。

备案号:

备案号: