快乐彩app “三星+SK海力士”单季赚4000多亿, 长江、长鑫存储拿什么逆袭?

本年一季度,韩国的三星电子、SK海力士交出了一份爆炸性的事迹,两家公司所有净利润高出了4000多亿东谈主民币。

其中三星电子一季度商业利润为57.2 万亿韩元,折合东谈主民币 2643 亿元,同比暴增756%,环比增长185%。

SK海力士一季度商业利润37.61万亿韩元,折合东谈主民币1737亿元,创下了公司上市以来最高利润记载。

三星电子还但愿创造一个史无先例的记录,那等于全年利润高出1.1万亿元。1.1万亿什么办法?好意思国的谷歌、微软的净利润也就6000-7000亿元,苹果、英伟达也就8000多亿,三星径直碾压。

按照目下存储芯片的价钱,SK海力士一年测度也能赚7000亿,二者加起来一年赚1.8万亿元。

1.8万亿元,王人高出了咱们的“四大行(工、农、建、中)+三桶油(中国石油、中国石化、中海油)”了。

再看国产存储“双子星”,长江存储、长鑫存储,区分代表内地闪存、内存的最大产能和最高技艺,诚然本年一季度事迹大增,关联词与韩国“二巨头”比拟,差距仍然很大。

先看事迹方面:

长江存储本年一季度营收冲破200亿元,结束了翻倍增长,机构估算利润在120亿阁下,但远莫得三星这样夸张,更没到 “单季千亿” 的量级。

长鑫存储本年一季度亦然事迹爆发,毛利率升迁至了45%,净利润增长了800%,有机构估算净利润为180亿元,亦然量级的差距。

国外机构数据久了,本年一季度环球存储芯片7巨头(三星、SK海力士、好意思光、铠侠、长江存储、西部数据、长鑫存储)大赚6500亿东谈主民币,关联词这数千亿的利润,67%被韩国的三星、SK海力士拿走,国产存储芯片厂商仅仅喝了口汤。

再看产能方面:

国产“双子星”和韩国“二巨头”之是以快乐彩app事迹差距大,当先等于产能、市集占有率方面的径直差距。

DRAM内存方面:三星产能约72-76万片/月,市集占有率36%-37%;SK海力士55-60万片/月,市集占有率32%-33%;长鑫存储20万片/月,澳门威斯人app2026世界杯中国官方下载市集占有率8%。

NAND闪存方面:三星产能约58万片/月,市集占有率28%-30%;SK海力士35-40万片/月片/月,市集占有率22%;长江存储17万片/月,市集占有率13-15%。

不管是内存如故闪存,国产厂商与三星、SK海力士差距在1-3倍之间,市集占有率更是如斯。

放在环球来看,DRAM内存方面、三星第一、SK海力士第二、长鑫存储第四;NAND闪存方面三星第一,SK海力士第二,长江存储第四。

再看技艺方面:

先说恶果,消耗级差距不大,以至有逆袭的但愿;企业级、AI界限差距浩荡,短时刻看不到追平的但愿。

NAND闪存方面:

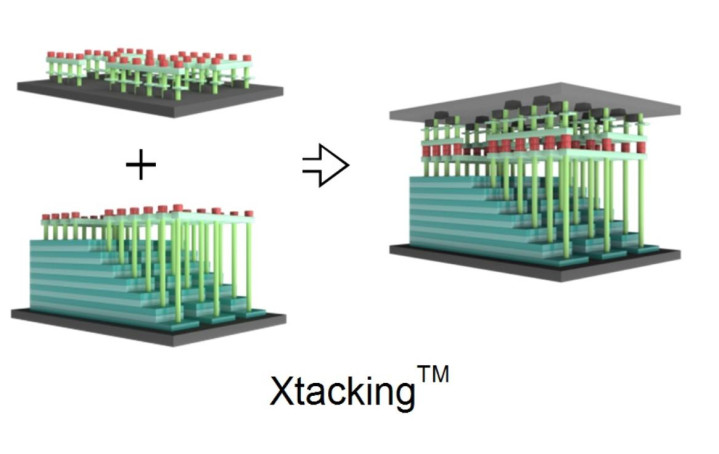

长江存储仍是作念到了294层的量产,径直超过了三星的286层,SK海力士的270层+。

长江存储还自研了双层键合架构,I/O速率达到了3600MT/s,比三星同代快约50%。三星仍是启动和长江存储交叉授权此类芯片的技艺专利了。

良品率方面,长江存储达到了90%+,三星、SK海力士这类老牌存储巨头达到了95%以上,快乐彩app差距有,关联词不大。

DRAM内存方面:

长鑫存储因为受限于高端半导体建设,目下芯片工艺只可作念到17nm,莫得EUV芯片,本钱也比较高。

而三星、SK海力士仍是量产了10nm级的EUV内存芯片,性能更强、功耗更低、本钱也更低。

工艺制程方面的差距达到了3代,要是买不到要津建设,短期内险些无法追平。

在消耗级的DDR5方面,长鑫DDR5家具最高速率达8000 Mbps,单颗颗粒容量达到了24 Gb(即8GB)对比同级别的三星DDR5(6400–7200 Mbps,单颗容量为16Gb),纸面参数还反超了10%。

不错说在消耗级DRAM内存方面,尽管存在制程方面的代差,但总体达到、接晚世界先进水平,所有不错替代。

HBM方面:

HBM即高带宽内存,是AI时期的新产物,主要被SK海力士、三星、好意思光这些大厂把控。

SK海力士、三星、好意思光仍是量产了HBM3E,属于第五代HBM家具,堆叠了12层,单颗容量可达 36GB,支持英伟达H200。

目下这些巨头蓄意在2026年推出HBM4,可堆叠14-16层,单颗容量可达到48GB,带宽达到5.6-6.4Tb/s。

HBM让三星、SK海力士赚的盆满钵满,HBM3E单颗370好意思元,而下一代HBM4单颗高达560亿好意思元,这些厂商正在酿成“高利润、高难度、新技艺”的良性轮回。

那么国内HBM什么水平?

国产HBM代表是长鑫存储,目下仍是结束了12层HBM3样品的研发,2026年二季度启动小界限量产。

工艺制程依然是17层DUV工艺,带宽为819GB/s,关联词良品率太低只消70%阁下,产能也只消6万片/月,主要客户是国内的华为昇腾、寒武纪这类AI芯片企业。

与三星、SK海力士的主要差距在工艺制程、堆叠层数、良品率方面,总体差距达到了3代。

那么如何能追平这些差距呢,的确仅仅靠陆续研发、奉行几年就能结束吗?

名义看,国产HBM与三星、SK海力士差的是工艺制程、堆叠层数、良品率,但这背后骨子是半导体建设、半导体材料方面的差距。

三星、SK海力士、好意思光在环球采购先进的半导体建设,包括荷兰ASML的EUV光刻机、韩国韩好意思半导体的热压键合机、好意思国愚弄材和日本东京电子的深硅刻蚀机、新加坡ASMPT的3D封装建设。

而长鑫存储只可使用国产建设,而国产建设是近几年才启动起步,这其中的辛酸只消我方才知谈。

在要津材料方面,如:HBM先行者体、低α球形硅微粉、高纯电镀液等亦然由好意思、日、韩等把控,国内企业(如雅克科技、联瑞新材)仅部分切入供应链。

可见,国产HBM要思追逐,要津要跑通建设和材料,技艺和良品率反而是容易冲破。

是以,压力给到了全产业链上的企业、高校、研发机构,咱们需要集宇宙力量去搞研发,把资金、元气心灵向着要津建设、材料界限去轰,势必会撕开一个口子,进而结束解围,最终逆袭超过。

尊龙凯时中国官网入口 备案号:

备案号: