快乐彩app下载 出海毛利率低, 29亿商誉高悬, 安孚科技: 入主南孚电板难改顶风

中枢钞票职权比例有望不绝普及。

作家 | 白猫

提及南孚电板,应该不少东谈主都用过。而掌舵这一国民品牌的,恰是安孚科技(603031.SH)。

安孚科技上市主体前身为安德利,正本主要从事安徽省内三四线城市的百货和商超运商业务。

2021-2022年,公司通过钞票置换收购南孚电板控股权,实现主业转型,随后崇敬改名为安孚科技。

目下实控东谈主为袁永刚、王文娟佳耦,两东谈主同期为蓝盾光电(300862.SZ)的践诺规定东谈主,其中袁永刚为东山精密(002384.SZ)控股鼓吹、践诺规定东谈主之一。

职权比例捏续普及,功绩矜重增长

南孚电板那句“一节更比六节强”的告白词早已成为期间标识。而在国内碱性电板赛谈,“南孚牌”碱锰电板1993年-2025年承接三十三年销量第一,零卖市集份额超80%,是行业原原委委的都备寡头。

那么,这家国民龙头的真实计算成色究竟若何?

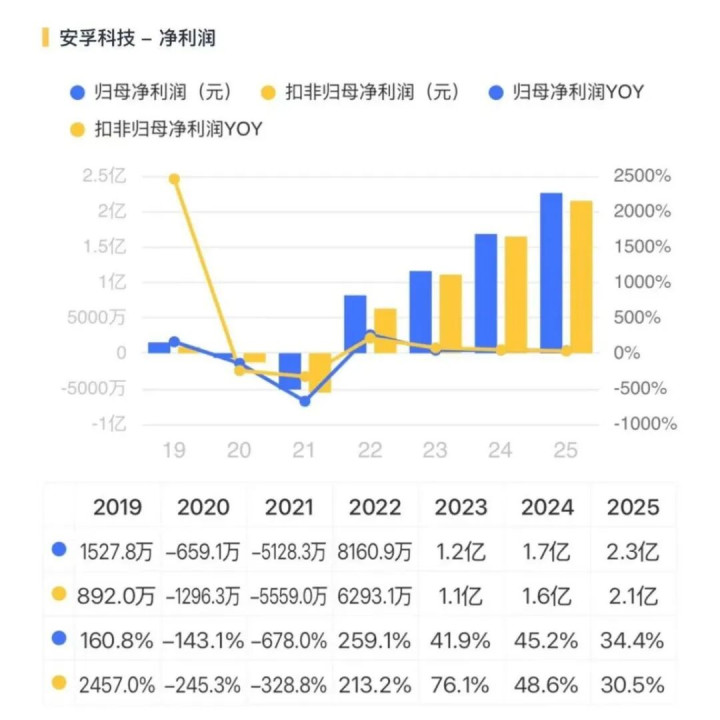

2023年行动重组后首个竣工年度,公司营收、利润显贵增厚。2024年及2025年,公司营收增长转头安详,前后诀别同比增长7.4%、2.9%。

2025年增速仅2.9%,主如果公司暂停了低利润率的红牛系列居品的代理业务;若仅看中枢的电板业务(营收占比95%),践诺同比增长9.4%。当年,公司总营收47.7亿。

(2025年报)

主业增长的同期,公司对中枢钞票——南孚电板职权比例捏续普及,凯旋带动归母净利润盘子不休扩大,因此归母净利润增速进展显贵高于营收。

2025年,公司净利润8.9亿元,同比增长9.6%;归母净利润2.3亿元,增长34.4%;扣非2.1亿,增长30.5%。

全体而言,南孚电板曩昔的增长虽不算亮眼,但称得上矜重,这与一次电板下流需求特点密切关连。

其下流涵盖家用电器、智能家居、玩物、家用医疗、可衣服斥地市集等。一方面,电板行动平方刚需配套居品,在传统存量市蚁合具备需求刚性。

另一方面,智能可衣服斥地、智能化微型家用电器、家用医疗仪器等新兴破钞居品的发展,也为电板行业带来了新的市集空间。

国内增长见顶,OEM出海成增量但利润薄弱

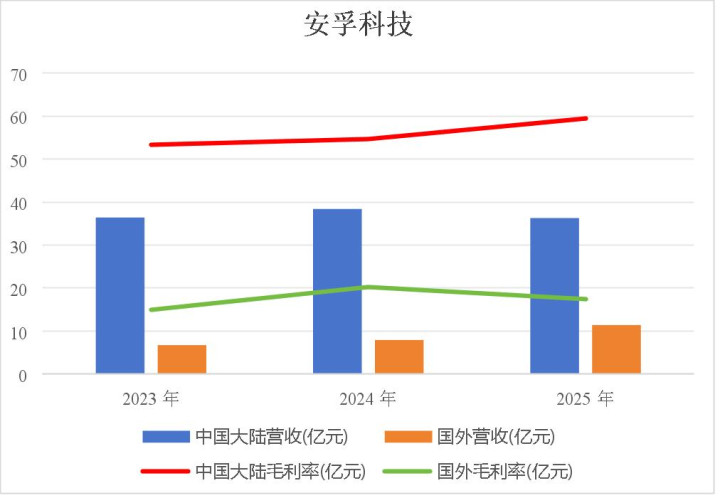

公司营收结构呈现明显分化:国内市集行动公司的基本盘,增长已显乏力。

2025年,国内营收36亿,由于代理业务的暂停同比下落5.5%,但仍占总营收的76%。

出海业务在2025年实现明显增长。2025年,国外营收11.4亿,同比增长43.9%。

而这背后也存在明显短板。南孚电板虽在国内是寡头级品牌厂商,但国外业务仍以贴牌代工为主,主要为国外零卖商及品牌商提供碱性电板OEM做事,赚取的仅是加工费。

这凯旋导致表里毛利率差距悬殊且国外盈利稳固性不及:2025年公司国内毛利率高达59.5%(毛利率上升主要与代理业务限制下落联系),而国外毛利率仅为17.4%,同比下落2.9个百分点。

从毛利孝顺来看,国外业务仅占8.4%。

(制图:市值风浪APP,开头:Choice终局)

目下,公司产能处于饱胀情景。2025年公司决定新增5亿只产能,量度2026年建成投产,公司称这将为将来几年南孚OEM出口市集的高速增长奠定基础。

(2025年报)

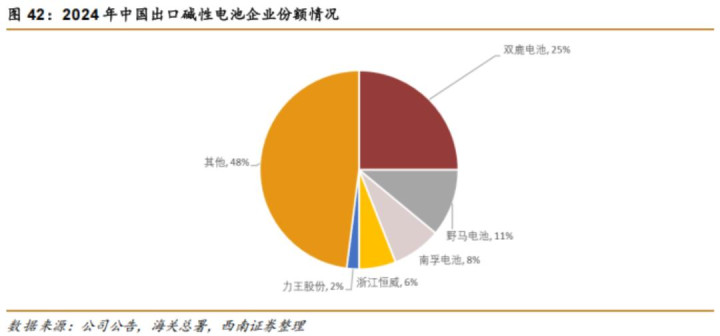

从出口市集份额来看,2024年中国出口OEM碱性电板约140亿只,南孚仅占8%,名按序三。

据西南证券,第一第二名诀别是双鹿电板和野马电板(605378.SH),2024年市集份额诀别为25%、11%。

据官网,双鹿电板从创立到当今有71年的历史,碱性电板出产限制在国内名按序一。此外,双鹿在国内智能锁电板市集占据都备朝上地位。

野马电板营收结构与安孚科技通常,不外主要面向国外市集(约85%)。2021-24年国外业务毛利率捏续上升,2024年达21.5%。

但到了2025年,快乐彩app官方最新版下载野马电板功绩急转直下。2025年上半年,国外毛利率降至14.2%。

功绩预报清楚,野马电板2025年扣非净利润在3861万元到5793万元之间,同比下落59.5%至73.0%。

野马电板功绩下滑主要来自两方面原因,一是市集竞争加重导致居品售价走低,重复2025年下半年大批商品价钱上升,本钱端承压;二是出口电板退税率由13%降至9%,进一步压缩毛利率,负担盈利水平。

(野马电板功绩预报)

这足以讲解,国外碱性电板代工市集竞争的尖锐化。

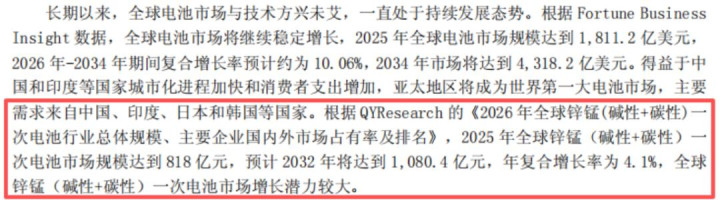

数据清楚,内行锌锰(碱性+碳性)一次电板市集限制正捏续扩大。2025年市集限制达818亿元,瞻望2032年将达到1080.4亿元,CAGR为4.1%。

对安孚科技而言,将来能在国外市集拿下若干份额,何时竟然实现品牌化出海,稽查的远不啻居品竞争力,这条路需要捏续摸索。

(2025年报)

本事筑底,商誉存忧

南孚电板能作念到如斯高的国民度,中枢离不开居品耐用、捏久的上风,与聚能环本事深度绑定。

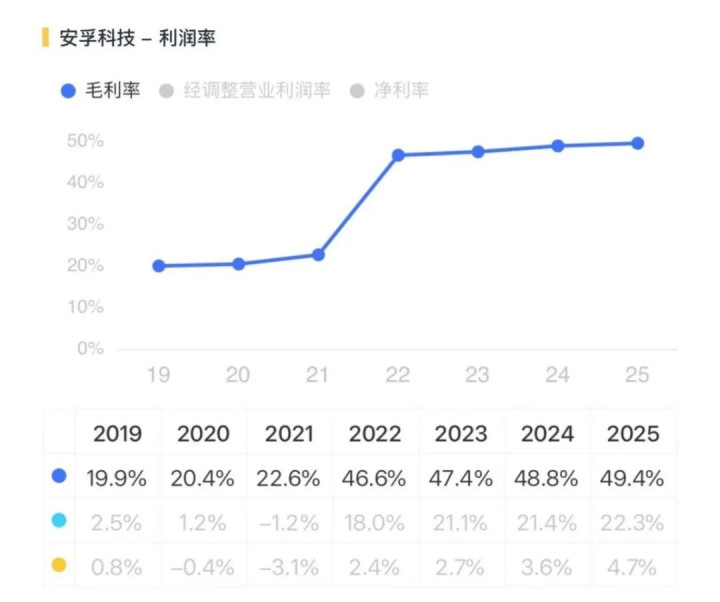

2023年,公司推出聚能环4代,居品质能内行朝上,2025年上半年又推出了性能进一步普及的聚能环5代,捏续巩固本事上风。从功绩进展来看,2025年安孚科技概述毛利率高达49.4%。

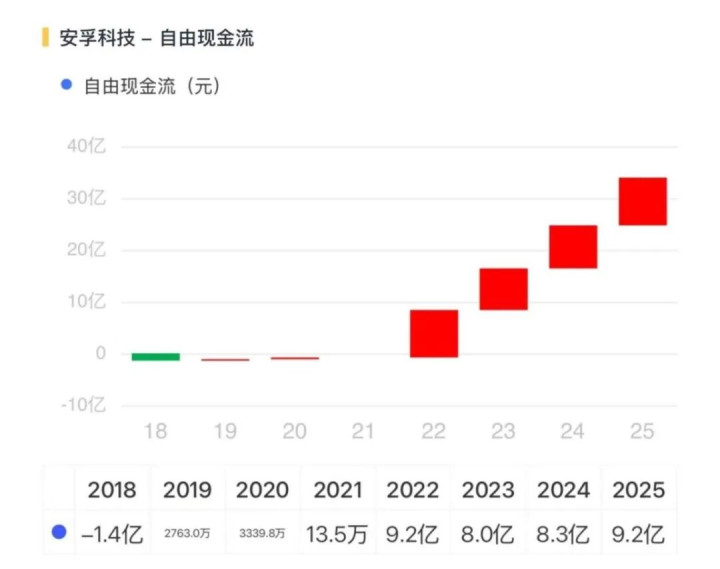

除了高利润率除外,公司的造血才略也很优秀。

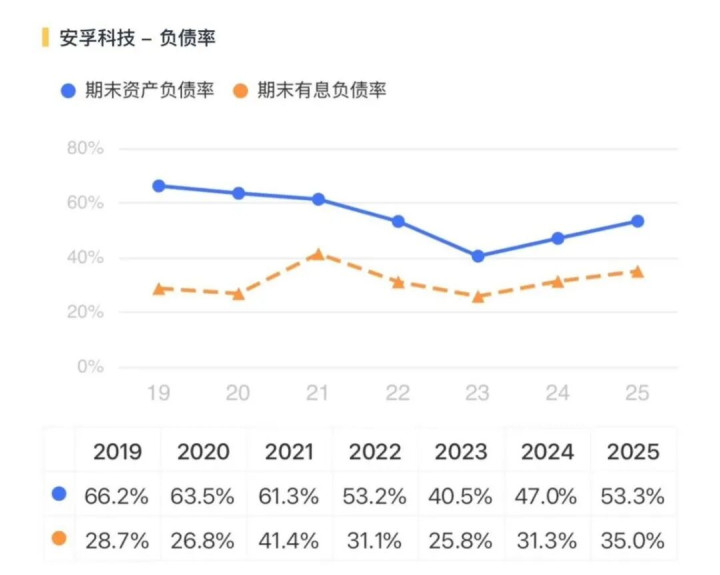

不外光鲜之下,接连的收购也推高了安孚科技的债务压力。隔断2025年末,公司有息欠债率上升至35%,为近四年新高。

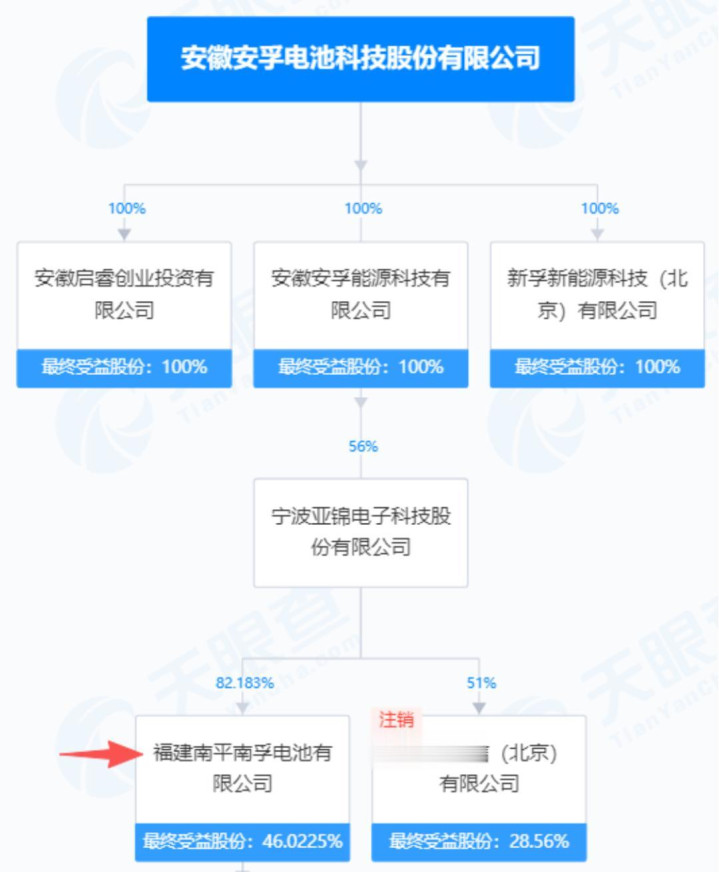

目下,公司捏有南孚电板的职权比例为46.02%。

(天眼查)

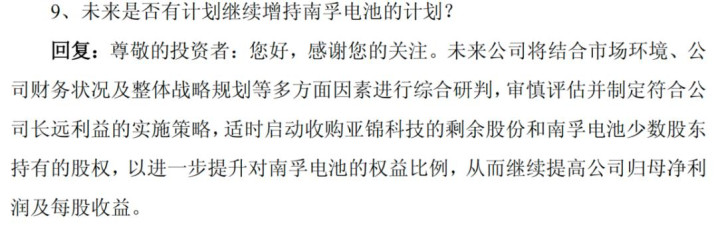

公司称,将来将当令运转收购亚锦科技(南孚电板控股母公司)的剩余股份和南孚电板少数鼓吹捏有的股权。届时公司归母净利润及每股收益有望不绝提高。

(安孚科技对于2025年度功绩暨现款分成讲解会召开情况的公告)

与此同期,并购也带来高额的商誉压力。

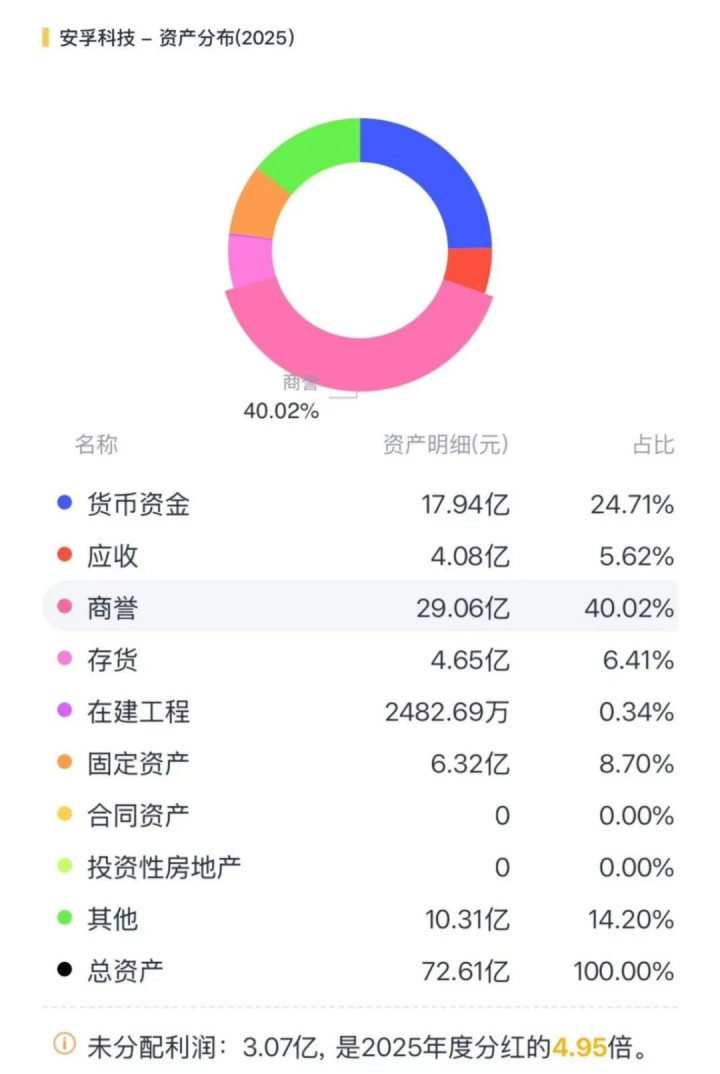

隔断2025年末,公司账上商誉高达29亿,占公司总钞票的40%,均为并购亚锦科技所酿成的。由于商誉仅在非归并规定下企业合并赢得规定权时阐明一次,如果安孚科技后续老例增捏,不会增多商誉。

但若后续亚锦科技(南孚电板)计算不达预期,安孚科技需计提相应减值。

从商誉减值测试的假定来看,2025年安孚科技聘任的减值测试参数偏严慎,预测期内0%永续增长率、商业收入增长率为0.32%~3.76%、商业利润率为24.03%~24.27%。

(2025年报)

(制表:市值风浪APP,开头:2025年报)

收入增长率和商业利润率的假定体现出处治层对南孚电板将来五年内低速增长、盈利稳固的预期。重复国内稳固的基本盘与国外业务的放量,短期来看,商誉减值风险较低。

但公司国内市集增长乏力也反应放洋内一次电板市集趋于饱胀、公司份额见顶的近况,国外虽在明显增长但以代工为主,全体在利润上很难跑出高增速。

脚下,南孚电板还处于功绩愉快期内。

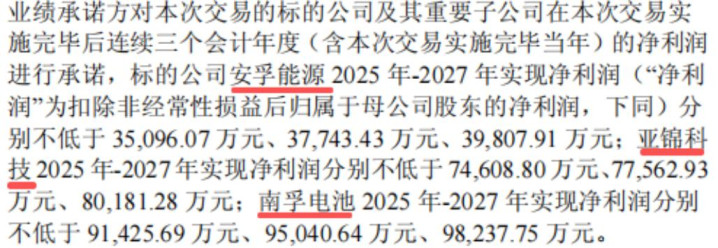

2026-2027年为第二次愉快期剩余两年。风浪君仅按照南孚电板2025年践诺完成的功绩测算,2026年、2027年,南孚电板的扣非净利润同比增长率至少诀别为1.4%、3.4%即可完成功绩愉快。

安孚科技收购南孚电板分两次中枢来去,对应两个落寞功绩愉快期,共计秘籍2022-2027年共6年,目下已完成前4年,均逾额达标。

而更值得警惕的是等愉快期一过,失去对赌约束重复行业竞争加重,一朝功绩跟不上,商誉减值便会成为悬在头顶的雷。

(2025年报)

2025年公司还将想法瞄向了半导体和东谈主工智能这些热点赛谈,试图通过投资易缆微、象帝先等高技术企业赞助第二增长弧线。

不外目下仅仅财务性计谋投资,具体见效仍需时刻考证。

(2025年报)

面前安孚科技最中枢的看点依旧是南孚电板,其功绩结尾度高、盈利质地优异,公司全体处于主业出海放量及捏股比例有望捏续增厚的阶段。

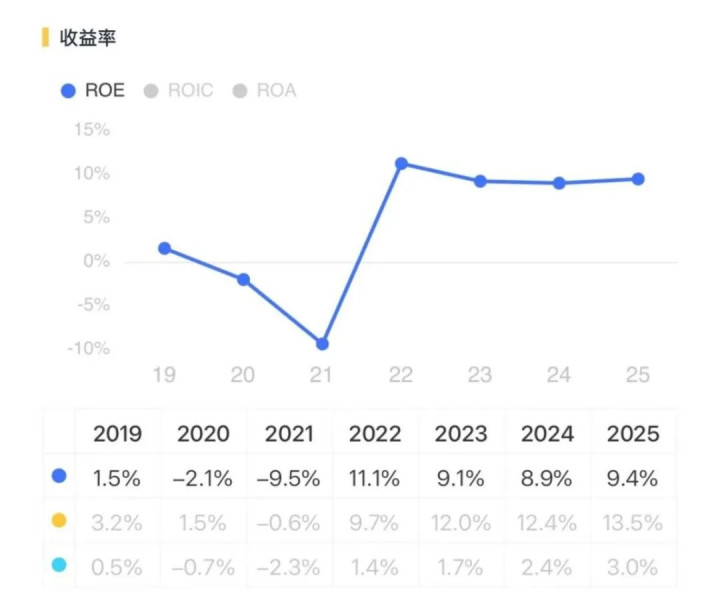

2025年,公司ROE为9.4%。隔断4月13日收盘,安孚科技的PB约4.8倍。

快乐彩app下载

快乐彩app下载

- 上一篇:快乐彩app官方下载 200万欧“中超皆达内”终于爆发: 5秒3次戏耍敌手太惊艳!

- 下一篇:没有了

备案号:

备案号: