快乐彩app 张瑜:从二战好意思国看变局下的“中游”解围

张瑜系华创证券首席经济学家、中国首席经济学家论坛成员

核心不雅点

在刻下百年未有之大变局配景下,历史上要紧外部冲击时期的产业与本钱市集阐扬值得深入复盘与想考,其或能为当下处于公共规律重构荡漾中的市集提供一定启示。

复盘历史,二战战前备战阶段好意思国出口份额快速种植(中游制造需求特地隆起),“中游制造”板块已毕盈利与估值同步上行,市值增速最初其他行业,且供给端呈现向头部企业荟萃的趋势。上述历史教会标明,公共规律与宏不雅环境剧烈波动时,制造强国的中游制造板块,或可依托其供给智力与产业韧性,成为市集增长的要害亮点。

着眼刻下,中国中游制造业最初的供给韧性和制造智力,或将在公共状貌潜入调理确当下,为本钱市集提供稀缺的“安全价值”,具备中经久计谋发展后劲。

叙述摘抄

一、宏不雅生意历史与当下:荡漾时期,制造强国缘何更强

(一)区位特征:隔离冲突中心,原土坐褥踏实

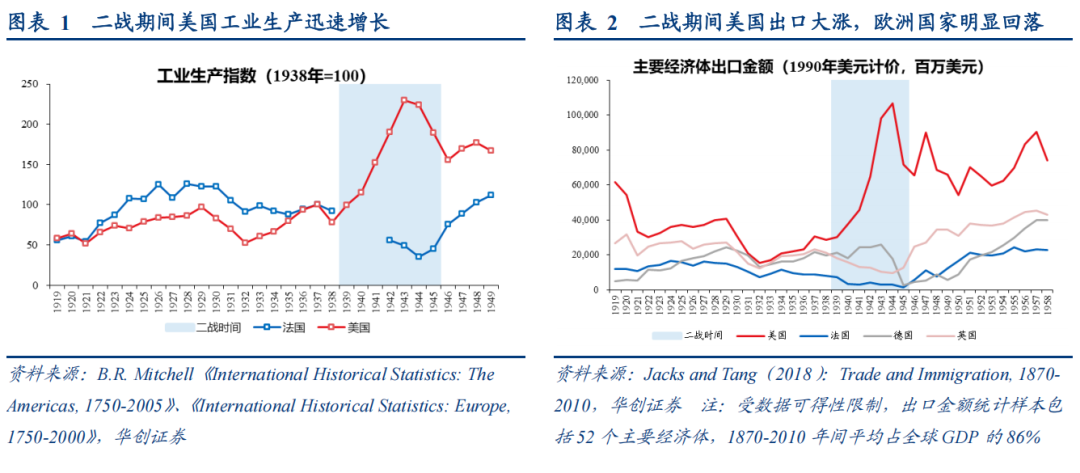

1、历史的好意思国:隔离欧亚主战场,工业坐褥和出口战时飙升

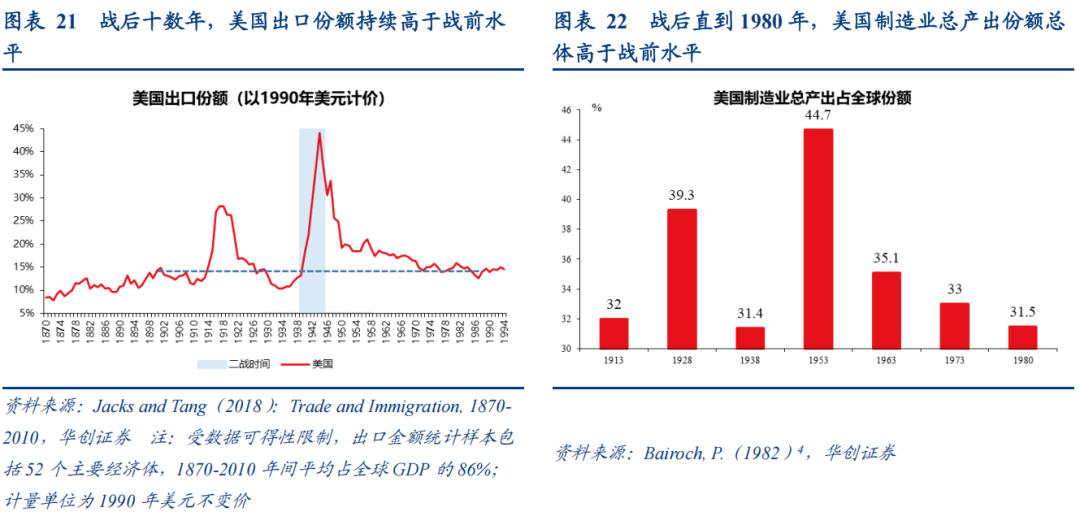

以出口为例,以1990年好意思元计价臆想,战前三年(1936~1938年),好意思国年均出口额275亿好意思元;战时(1939~1945年)年均出口650亿好意思元,涨幅136%;战后三年(1946~48年)年均出口747亿好意思元。比拟之下,英、法、德出口战时均暴减。

2、当下的中国:未卷入地缘冲突,产业链安全性和踏实性上风隆起

其一,刻下中国事公共第一制造大国,工业体系领域大、门类全。其二,中国工业成本平抑智力相对更强。其三,参照疫情时期,外生冲击之下,中国供应商托福韧性更强,托福延滞更低。

(二)供给地位:制造业产出居首,出口份额最初

1、历史的好意思国:制造业份额断层最初,出口份额占优

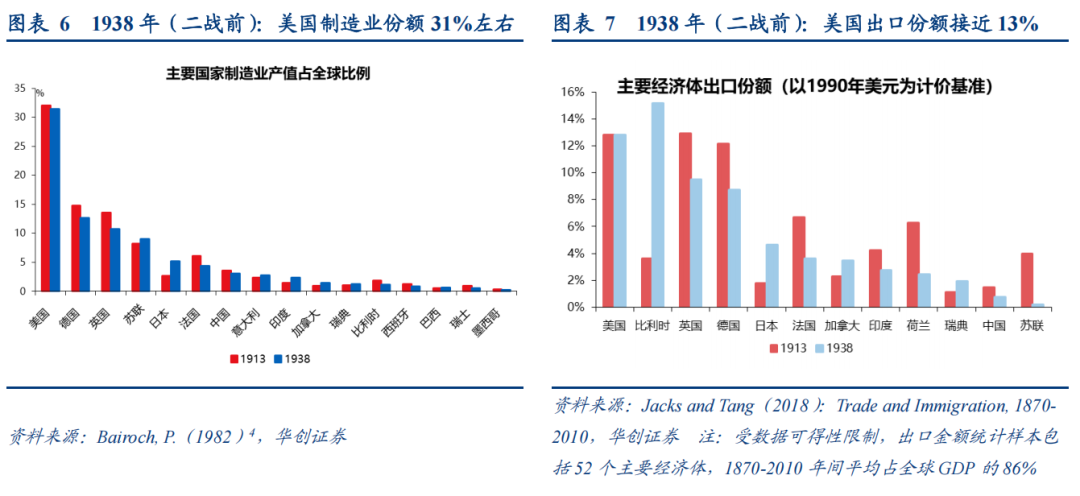

制造业方面,1938年好意思国制造业产值占公共比重高达31.4%,较第二名德国(12.7%)跨越约18.7个百分点。出口方面,1938年,好意思国出口份额为12.8%,若剔除转口生意特征较强的比利时,在主要经济体中位居首位,最初第二名英国(9.5%)约3.3个百分点。

2、当下的中国:制造业增多值和出口份额均遥遥最初

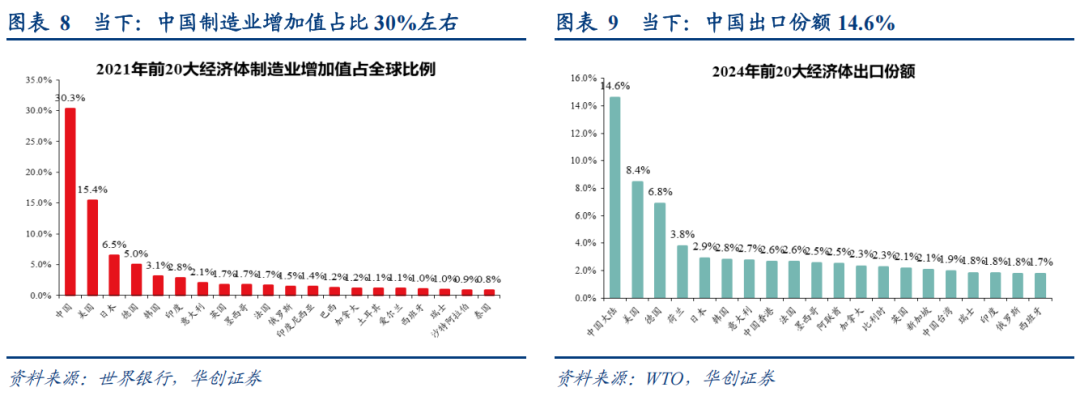

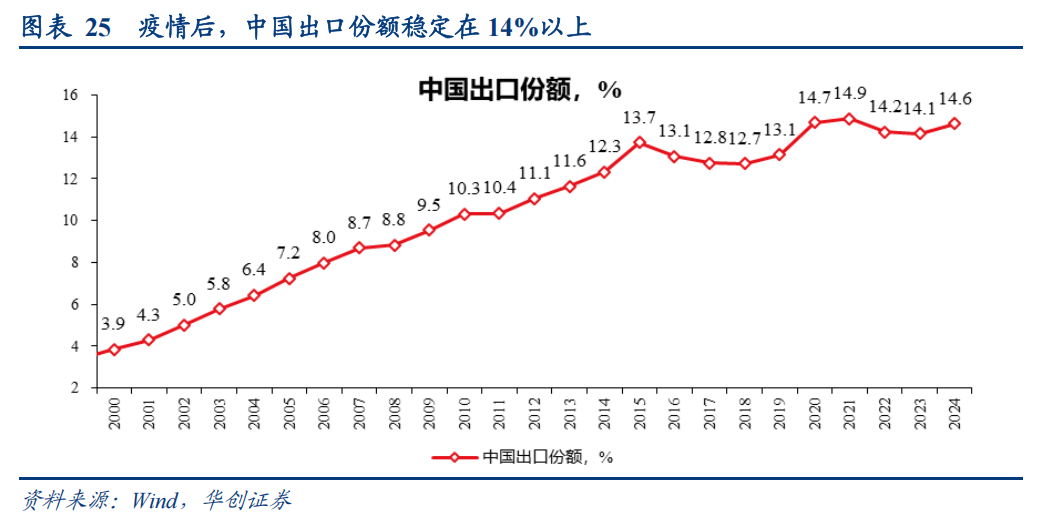

制造业方面,2021年,中国制造业增多值占比30.3%,最初第二名的好意思国(15.4%)近15个百分点。出口方面,2024年,中国出口份额14.6%,最初第二名的好意思国(8.4%)约6.2个百分点,最初幅度超出二战前的好意思国。

(三)需求特征:安全诉求上升,“中游”需求膨大

1、历史的好意思国:备战与战时物质需求攀升,外洋订单向好意思国荟萃

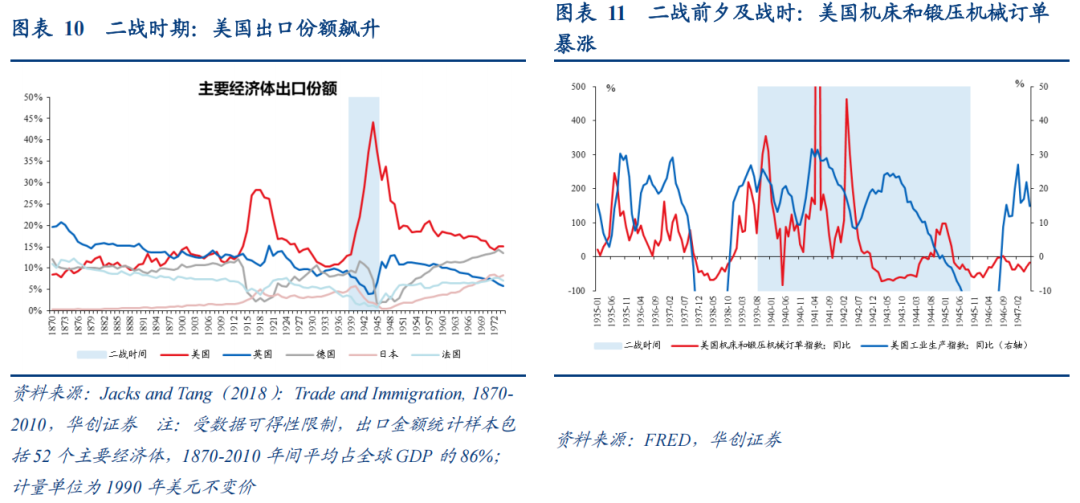

其一,从出口份额看,外洋订单加速向好意思国转机荟萃。1938年,好意思国出口份额为12.8%,1945年时为37.2%,增长约24.4个百分点,二战时期峰值为1944年的44.1%。

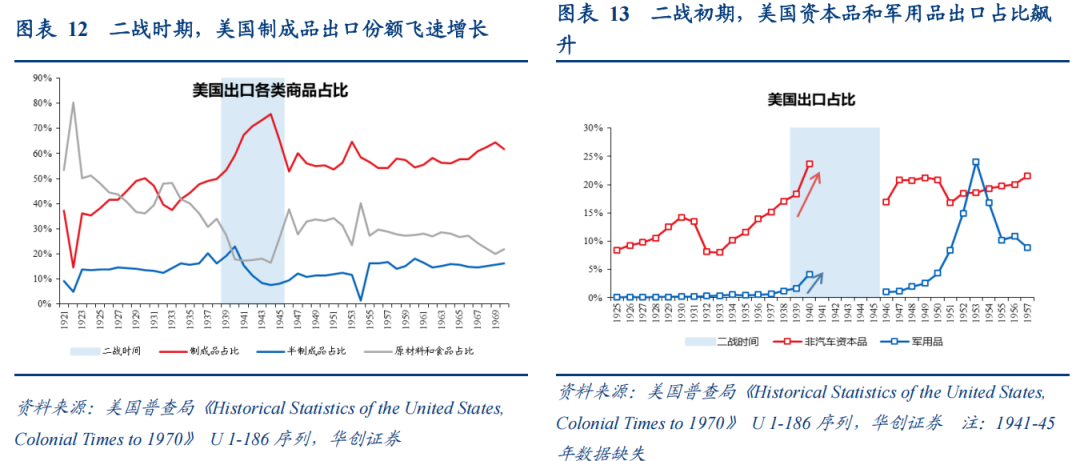

其二,好意思国飞快增长的外洋订单中,“中游制造”需求隆起。一所以机床和锻压机械为例,战时其订单飙升,远超好意思国举座工业坐褥增速。二是从好意思国出口结构来看,战时其本钱品与军用品(特殊用途)出口占比显贵抬升。

2、当下的中国:公共供给担忧升温,中游制造需求兴起

当下,寰宇百年变局加速演进,公共呈现共同的供给担忧。在此配景下,公共对供应链安全、动力安全和产业自主可控的爱好明显种植,供应链备份、动力投资及制造智力膨大需求随之增多,从而有望带动我国中游出口。(《进军的“中游”:来自供过劲量的大呼——计谋看多中游制造系列一》)

(四)关税“免疫”:生意壁垒抬升,但供给难以替代

1、历史的好意思国:公共嫁祸于人,但战时刚需助力冲破生意壁垒

1930年代大绝顶期间,好意思国率先加征关税,主要生意伙伴速即跟进攻击,公共生意由此滑向“嫁祸于人”的恶性竞争。生意保护主义的迅速升温,对公共生意酿成了明显牵累。1995年一项针对经济史学家的走访泄漏,学界无数觉得《斯穆特-霍利法案》加重了大绝顶。从效果看,以公共52个主要经济体为样本,1929年~1932年,其出口额按1990年不变好意思元计累计下滑约49%。

不外,进入1930年代中后期后,跟着好意思国关税政策角落回调,以及备战和干戈对工业品和基础供给的刚性需求上升,公共生意出现一定拓荒,好意思国出口尤其坚毅。这标明,即便在公共互征关税、生意保护主义升温的配景下,由安全与供给担忧驱动的需求,仍可能拉动制造强国的出口冲破生意壁垒。

2、当下的中国:濒临好意思国关税战重心“打击”,出口份额仍抓稳

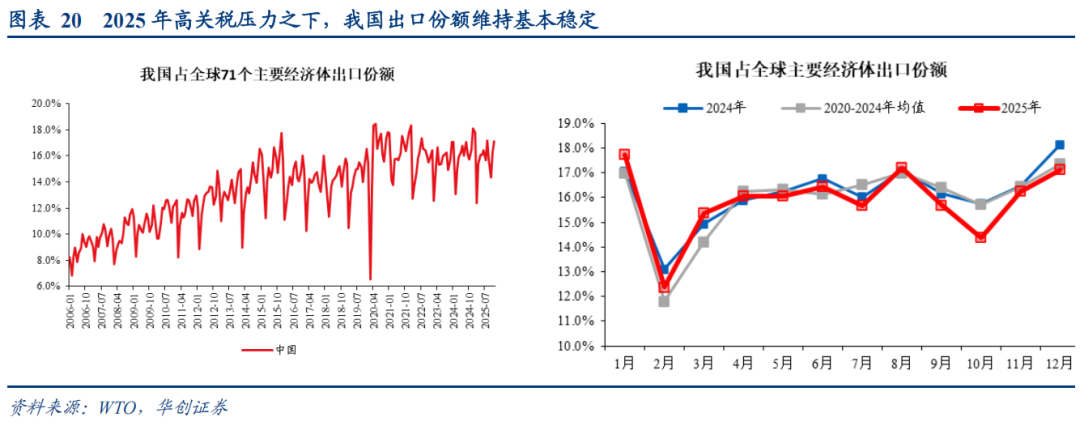

当下,公共生意保护主义明显升温。2020年以后,公共每年新增截止性扰乱措施的核心显贵上移。相等是,好意思国对华加征关税明显高于其他地区,中国出口商承受的关税压力更为隆起。2025年,好意思国对中国除外地区灵验关税率为5.4%,而对中国灵验关税率高达29.8%,两者收支24.3个百分点;到2026年1月,这一差距虽角落缩窄,但仍高达22.9个百分点。

尽管如斯,中国出口份额举座仍保抓基本踏实,这也从侧面印证了中国出口较强的韧性。以公共71个主要经济体为样本,2025年中国出口占比15.9%,比拟2024年的16.1%仅微幅回落0.2个百分点。

(五)份额韧性:外生冲击带来的脉冲落潮后,份额核心仍高于起先

1、历史的好意思国:战时外需脉冲退去后,出口核心仍高于战前

一朝出口关连和供应链配套在外生冲击中加速酿成,时时会阐扬出较强粘性;与此同期,供给国在此期间酿成的产能膨大、坐褥教会累积和产业智力种植,也不会在冲击消退后立即逆转,而其他经济体的产能拓荒相似需要时期,因此份额种植常常不会被迅速都备回吐。数据泄漏:

其一,二战散伙后较长一段时期内,好意思国出口份额核心虽较干戈期间峰值明显回落,但永久高于战前水平。

其二,战后好意思国制造业产出在公共中的份额也经久高于战前水平,并抓续至1980年前后。

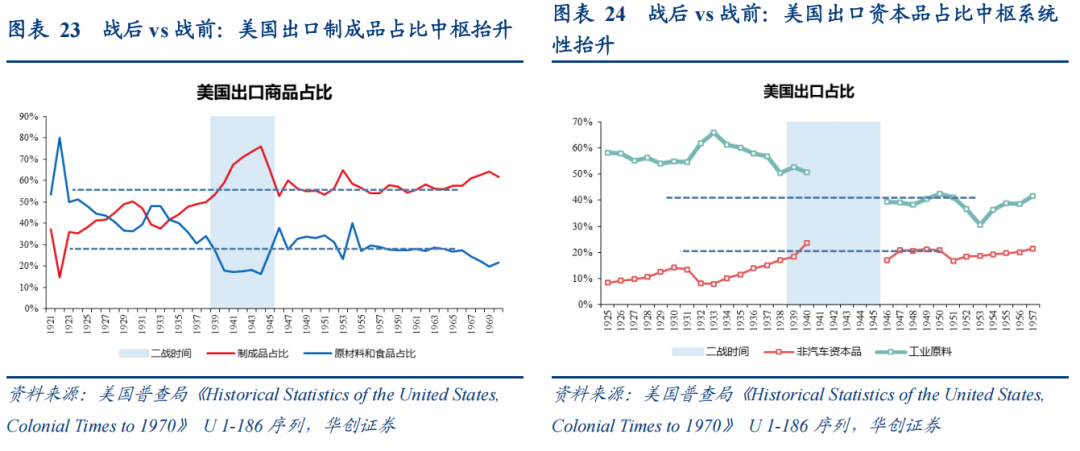

其三,出口结构的调理相似具有较强抓续性。履历战时脉冲后,好意思国出口中“中游制造”商量家具的占比核心出现系统性抬升。一方面,好意思国制成品出口占比明显提高。另一方面,好意思国本钱品出口占比核心也有所抬升。战后初期(1947~1950年),好意思国出口中汽车除外本钱品的占比平均约为20.9%,高于战前1938年的17.1%。

2、当下的中国:疫情期间份额脉冲走高,疫后核心仍高于疫前

新冠疫情是连年来冲击公共供应链的一次典型的外惹事件。在疫情影响迟缓消退之后,中国出口份额虽有所回落,但举座并未回到疫情前水平,而是踏真的更高的核心。(数据详见正文)

二、本钱市集的历史复盘:荡漾时期,“中游”股价阐扬奈何

第一章宏不雅生意复盘标明,在公共荡漾时期,制造强国凭借坐褥与供应上风时时更易脱颖而出,其中“中游制造”部门阐扬尤为隆起。基于此,本文重心复盘二战时期好意思国本钱市集商量行业的阐扬。

(一)中游制造市值:备战期明显占优,参战后增长动能放缓

举座来看,在二战全面爆发前的备战阶段,中游制造商量行业的市值膨大较快,阐扬强于其他行业;而跟着热战开启,商量行业市值膨大明显放缓,部分阶段转跌,市值占比也由上升转为停滞,其中重金钱制造业的市值占比在好意思国参战后迅速转为回落。(数据详见正文)

(二)中游制造盈利与估值:备战期呈现戴维斯双击,战时估值明显承压

盈利方面,备战期利润弹性较大,深度参战后受制于战时统管。二战前夜至干戈前期,“中游制造”盈利总体呈轰动上行态势,且在战前其增长速率明显快于其他行业。1942~1945年,跟着好意思国认真参战,政府实践战时逾额利润税与协议再行说念判机制(Renegotiation Act),中游制造的盈利“逾额”增长动能客不雅受限。(数据详见正文)

估值方面:战前膨大,热战期大幅压缩。(数据详见正文)

(三)状貌优化:份额向头部荟萃,龙头企业加速膨大

从历史教会看,不管是战前备战一经战时采购,订单与产能均呈现出向头部企业荟萃的趋势。供给状貌优化与行业荟萃度种植,有助于激动龙头作念大作念强,并催生大市值巨头。

二战爆发前,汽车、铜矿、钢铁轧制三大类与干戈物质关联比较高的行业巨头,战前坐褥荟萃度均有不同程度的种植。

二战爆发后,干戈订单进一步向大型企业荟萃。1940年6月至1944年9月,好意思国政府干戈供应协议中,前100大公司占比67.2%,其中,前20大公司占比高达42.4%,其余80家公司系数仅占24.8%。

风险教导:历史不代表以前,历史仅作产业与市集参考,不触及任何推行冲突预判;公共宏不雅经济省略情趣明显上升;数据不全面

叙述目次

叙述正文

一、宏不雅生意复盘与映射:荡漾时期,制造强国缘何更强

(一)区位特征:隔离冲突中心,原土坐褥踏实

1、历史的好意思国:隔离欧亚主战场,工业坐褥和出口战时飙升

二战主战场主要位于欧亚大陆,好意思邦原土坐褥体系总体未受战火平直冲击,成为其时公共少数具备大领域踏实坐褥智力的经济体之一。

从工业产值看,二战期间好意思国工业坐褥明显抬升。以工业坐褥指数(1938年=100)臆想,战前三年(1936~1938年)好意思国工业坐褥指数平均为90.6,干戈期间(1939~1945年)均值升至171.5,战后三年(1946-1948年)平均仍有167.5。比拟之下,法国动作原土遭受陆上入侵的主要经济体,工业坐褥在干戈期间明显回落,且战后破耗2-3年才归附战前水平。数据泄漏,法国战前三年(1936-1938年)工业坐褥指数平均为95.7,战时(1942-1945年)均值大幅下降51.7%至46.25;战后三年(1946-1948年)均值回升至89.3,但仍低于战前水平。

从出口来看,二战期间好意思国出口飙升。以1990年好意思元计价臆想(顺次物价波动),战前三年(1936~1938年),好意思国年均出口额275亿好意思元;战时(1939~1945年)年均出口650亿好意思元,涨幅136%;战后三年(1946~48年)年均出口747亿好意思元,络续增长。比拟之下,英、法、德出口战时均暴减。以英国为例,战前三年(1936~1938年)英国年均出口217亿好意思元;战时(1939~1945年)年均出口骤降至132亿好意思元,降幅39.2%;战后三年(1946~48年)年均出口287亿好意思元。

2、当下的中国:未卷入地缘冲突,篮球比赛投注app(中国)官网产业链安全性和踏实性上风隆起

当下,俄乌冲突延宕、中东所在反复,外部环境省略情趣明显上升。在此配景下,中国未处于地缘冲突中心,工业体系领域大、门类全,产业链的安全性和踏实性上风隆起。

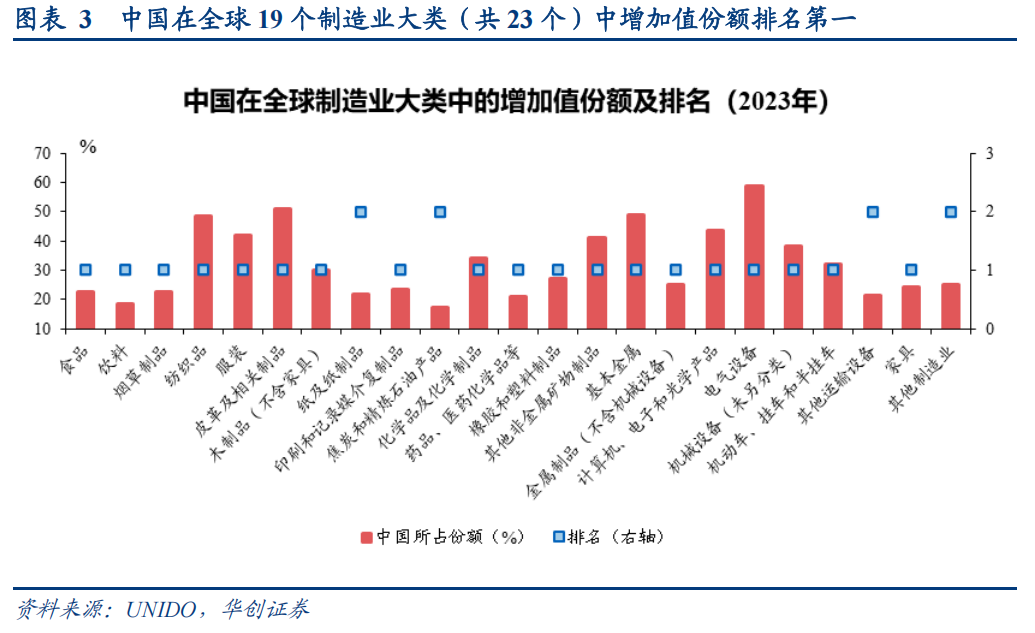

其一,刻下中国事公共第一制造大国,工业体系领域大、门类全。根据寰宇银行数据,2010年中国制造业增多值突出好意思国成为第一制造业大国。2019年9月20日[1],国新办“新中国树立70周年工业通讯业发展情况”发布会上,时任工信部部长苗圩在发布会上明确建议,中国事全寰宇独一领有颐养国产业分类当中全部工业门类的国度,辞寰宇500多种主要工业家具当中,有220多种工业家具中国的产量占居公共第一。根据颐养国工业发展组织数据,2023年,在公共23个制造业大类(按ISIC分类)中,中国的平均增多值份额达到32.1%,其中19个大类位居公共第一。

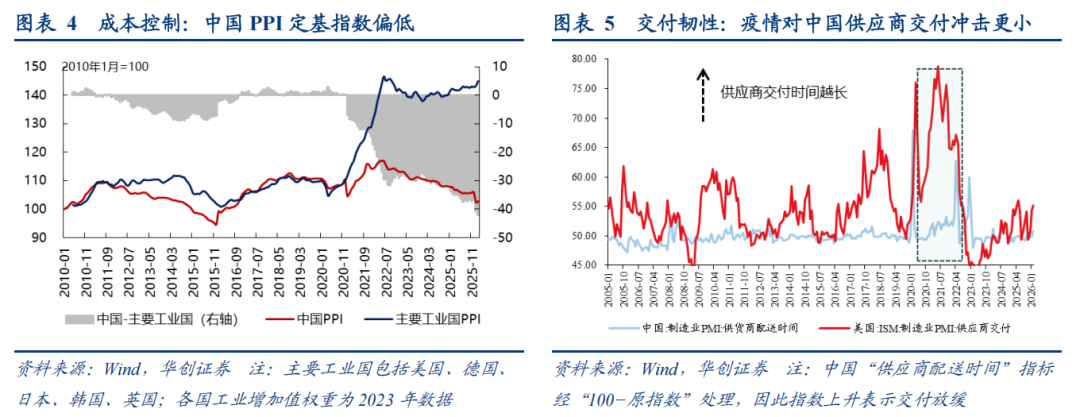

其二,中国工业成本平抑智力相对更强。一方面,2022年俄乌冲突爆发后,外洋主要工业国PPI居高不下,而中国PPI保管在低位(图4)。另一方面,在公共制造业无数依赖油气入口的配景下,中国单元制造业增多值对应的入口油气依赖度相对适中,低于日韩、东盟、德国等主要制造型经济体(详见《高油价带来“出清”,中国中游份额或“上行”——计谋看多中游制造系列四》)。

其三,参照疫情时期,外生冲击之下,中国供应商托福韧性更强,托福延滞更低。以制造业PMI供应商托福时期指数臆想,该方针数值越大,代表托福时期越长。疫情爆发后,公共供应链遭受显贵冲击,好意思国供应商托福指数明显上升,2019年均值52.7傍边,2020~2022年4月均值飙升至67,升幅27.1%,峰值为2021年5月的78.8。同期,我国供应商托福时期指数[2]2019年均值为49.7,2020~2022年4月均值52.1,升幅4.8%,峰值为2022年4月的62.8。对比来看,好意思国供应商托福时期的上升幅度和高位抓续时期均明显高于我国。

(二)供给地位:制造业产出居首,出口份额最初

1、历史的好意思国:制造业份额断层最初,出口份额占优

从供给智力看,二战爆发前,好意思国制造业份额断层最初,出口份额亦处于公共前哨。

制造业方面,1938年好意思国制造业产值占公共比重高达31.4%,较第二名德国(12.7%)跨越约18.7个百分点,最初上风显贵。

出口方面,好意思国不仅具备重大的工业坐褥智力,也能够将工业产出输向外洋市集。需要阐明的是,制造业产出份额高并不消然对搪塞外供给智力强。举例,苏联固然制造业产值占比较高(9%,位列第4),但出口份额极低(仅为0.1%)。比拟之下,1938年,好意思国出口份额为12.8%,若剔除转口生意特征较强的比利时[3],在主要经济体中位居首位,最初第二名英国(9.5%)约3.3个百分点。

2、当下的中国:制造业增多值和出口份额均遥遥最初

当下中国供给智力居于公共最初地位,不管是制造业增多值占比,一经货品出口份额,均遥遥最初。制造业方面,2021年,中国制造业增多值占比30.3%,最初第二名的好意思国(15.4%)近15个百分点。出口方面,2024年,中国出口份额14.6%,最初第二名的好意思国(8.4%)约6.2个百分点,最初幅度超出二战前的好意思国。

(三)需求特征:安全诉求上升,“中游”需求膨大

1、历史的好意思国:备战与战时物质需求攀升,外洋订单向好意思国荟萃

二战爆发前,跟着欧洲所在恶化并迟缓滑向干戈,友邦备战和战时物质需求抓续抬升,刺激好意思国“中游制造”出口需求。

其一,二战时期,欧洲主要经济体出口份额明显回落,好意思国出口份额则显贵抬升,响应外洋订单加速向好意思国转机荟萃。1938年,好意思国出口份额为12.8%,1945年时为37.2%,增长约24.4个百分点,二战时期峰值为1944年的44.1%。动作对比,英国出口份额由1938年的8%降至1945年的6.6%,干戈期间一度降至3.9%(1943年)的低谷。

其二,好意思国飞快增长的外洋订单中,“中游制造”需求隆起。有三个左证:一所以机床和锻压机械为例,战时其订单飙升,快乐彩远超好意思国举座工业坐褥增速。1939年1月~1945年12月,好意思国机床和锻压机械订单月均同比增速高达78.9%,即便剔除顶点峰值,增速高点也一度达到300%~400%,较之战前三年(1936~1938年)月均同比增速(23%)显贵抬升55.9个百分点。比拟之下,好意思国工业坐褥举座增速,战时月均同比为13.5%,战前三年(1936~1938年)月均同比增速约为3%。

二是从好意思国出口结构来看,战时其制成品出口占比明显抬升。制成品多为中游制造品类,包括机械、汽车、飞机、电气设备、仪器等。1938年好意思国制成品出口占比49.8%,1945年该比例升至65.3%,二战期间该比例峰值达75.9%(1944年)。

三是从好意思国出口商品末端用途来看,二战初期,其本钱品与军用品(特殊用途)出口占比显贵抬升。按最终用途分类,本钱品和军用品均属于典型的“中游制造”品类。由于数据缺失,干戈时期最终用途分类唯有1939-40年的出口数据。1939年好意思国出口本钱品(除汽车外)占比为18.4%,1940年该比例飙升至23.7%;同期,军用品出口占比则由1.7%升至4.2%。

2、当下的中国:公共供给担忧升温,中游制造需求兴起

当下,外部环境来看,公共供给担忧升温,我国中游出口或为公共供给担忧而造。新一轮科技改进和产业改进正在加速打破,公共在新本事濒临站在兼并齐跑线。同期寰宇百年变局加速演进,超等大国出现“职权”焦虑、中等强国出现“安全”焦虑、新兴国度出现“发展”焦虑,公共呈现共同的供给担忧。在此配景下,公共对供应链安全、动力安全和产业自主可控的爱好明显种植,供应链备份、动力投资及制造智力膨大需求随之增多,从而有望带动我国中游出口。具体而言:

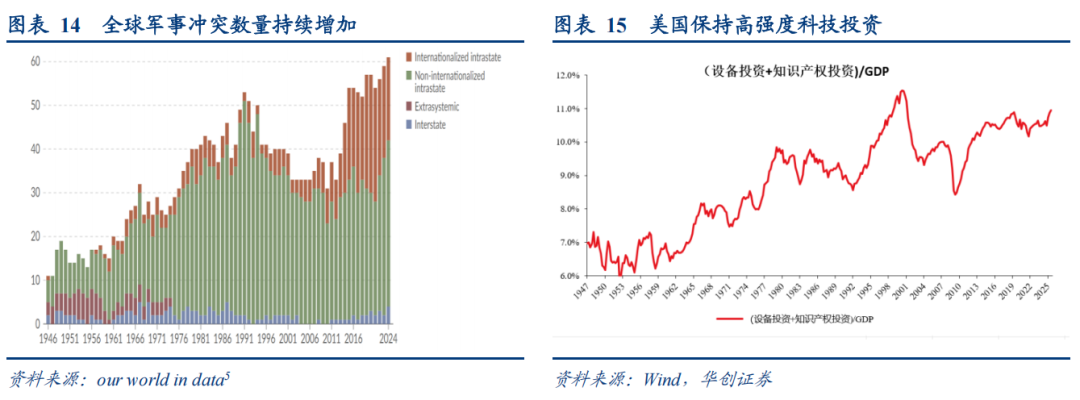

数据泄漏,公共军事冲突数目连续增多,2024年国际冲突达到61次,创1946年以来新高,标明公共安全省略情趣显贵上升,或进一步突显供应链冗余建树和动力安全投资的要紧性。在此配景下,国防安全高度依赖好意思国的中等强国,安全焦虑或显贵种植,进而大幅增多国防安全和供应链安全领域的本钱干与。与此同期,好意思国为保管最初上风,确保其超等大国的“职权”地位,正保抓高强度科技投资;部分新兴国度也在更复杂的外部环境下死力加速工业化和城镇化进度,设定更高的发展主义,戮力于向高收入国度迈进(详见《进军的“中游”:来自供过劲量的大呼——计谋看多中游制造系列一》)。

(四)关税“免疫”:生意壁垒抬升,但供给难以替代

1、历史的好意思国:公共嫁祸于人,但战时刚需助力冲破生意壁垒

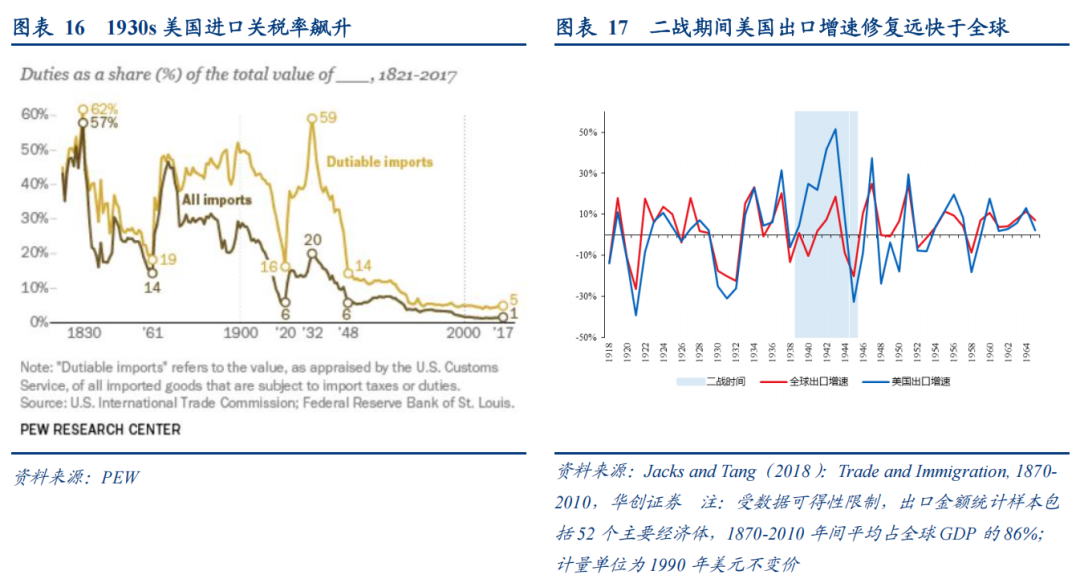

1930年代大绝顶期间,好意思国率先加征关税,主要生意伙伴速即跟进攻击,公共生意由此滑向“嫁祸于人”的恶性竞争。1930年,好意思国国和会过《斯姆特-霍利关税法案》。该法案提高了数千种农产和工业家具的入口关税,到1932年,好意思国应税商品的关税率升至59.1%,达到1830年以来的最高水平,总体入口关税率升至约20%。对此,加拿大等生意伙伴迅速禁受攻击措施,英国、法国等经济体也接踵转向更强的生意保护、帝国里面优惠安排和入口截止政策,公共由此滑向“嫁祸于人”的恶性竞争。

生意保护主义的迅速升温,对公共生意酿成了明显牵累。尽管彼时公共生意的萎缩离不开大绝顶自己的影响,但关税战加重了这一负面冲击。1995年一项针对经济史学家的走访泄漏,学界无数觉得《斯穆特-霍利法案》加重了大绝顶。从效果看,以公共52个主要经济体为样本,1929年~1932年,其出口额按1990年不变好意思元计累计下滑约49%。

不外,进入1930年代中后期后,跟着好意思国关税政策角落回调,以及备战带来工业品和基础供给的刚性需求回升,公共生意出现一定拓荒,好意思国出口尤其坚毅。这标明,即便公共互征关税、嫁祸于人,由安全与供给担忧驱动的需求仍可能拉动制造强国的出口冲破生意壁垒。分阶段看,1930-1932年(好意思国关税率剧烈飙升期),公共出口增速平均-20.1%,好意思国出口增速平均-27.3%;1936-1938年(好意思国关税率已显贵回落),公共出口增速平均4.6%,好意思国出口增速平均为10.6%;1939~1945年(二战期间),公共出口增速平均为-1.4%,好意思国出口增速平均高达17.2%。

2、当下的中国:濒临好意思国关税战重心“打击”,出口份额仍抓稳

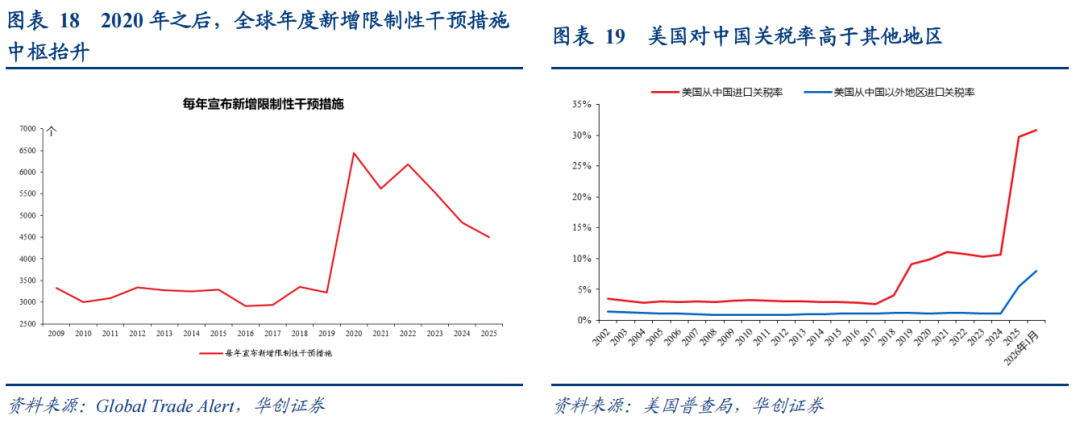

当下,公共生意保护主义明显升温。其一,2020年以后,公共每年新增截止性扰乱措施的核心显贵上移。2017~2019年年均新增3169件,2020~2022年升至约6080件,2023~2025年仍保管在年均4957件的高位。其二,2025年好意思国对公共生意摩擦显贵升级,入口关税水平快速抬升。2025年,好意思国入口灵验关税率升至7.6%,较2024年的2.3%大幅提高5.3个百分点,2026年1月进一步升至9.8%。

尤其需要情愫的是,好意思国对华加征关税明显高于其他地区,中国出口商承受的关税压力更为隆起。2025年,好意思国对中国除外地区灵验关税率为5.4%,而对中国灵验关税率高达29.8%,两者收支24.3个百分点;到2026年1月,这一差距虽角落缩窄,但仍高达22.9个百分点。

尽管濒临更高的外部关税压力,中国出口份额举座仍保抓基本踏实,这也从侧面印证了中国出口较强的韧性。以公共71个主要经济体为样本,2025年中国出口占比15.9%,比拟2024年的16.1%仅微幅回落0.2个百分点。

(五)份额韧性:外生冲击带来的脉冲落潮后,份额核心仍高于起先

1、历史的好意思国:战时外需脉冲退去后,出口核心仍高于战前

干戈时期,在计谋物质刚性需求上升,以及好意思国隔离冲突中心、原土坐褥踏实的共同作用下,好意思国出口份额出现脉冲式上升。战后,跟着外生冲击迟缓消退,好意思国出口份额虽较战时高点明显回落,但核心并未回到战前水平,而是抓续处于更高平台。这背后响应的可能是,一朝出口关连和供应链配套在外生冲击中加速酿成,时时会阐扬出较强粘性;与此同期,供给国在此期间酿成的产能膨大、坐褥教会累积和产业智力种植,也不会在冲击消退后立即逆转,而其他经济体的产能拓荒相似需要时期,因此份额种植常常不会被迅速都备回吐。

具体来看:

其一,二战散伙后较长一段时期内,好意思国出口份额核心虽较干戈期间峰值明显回落,但永久高于战前水平。1944年,好意思国出口份额一度升至44.1%的高点。战后初期(1946~1949年),由于外洋经济体仍处于产能重建阶段,好意思国出口份额保管在相对高位,从1946年的30.6%迟缓回落至1949年的24.9%;尔后在1950~1960年间大要踏真的19.2%傍边。比拟之下,战前(1936~1938年)好意思国出口份额核心仅约11.8%。

其二,战后好意思国制造业产出在公共中的份额也经久高于战前水平,并抓续至1980年前后。1938年,二战爆发前夜,好意思国制造业总产出占公共份额约为31.4%;到战后的1953年,这一比例仍高达44.7%;直到1980年,该份额才回落至31.5%,接近战前水平。

其三,出口结构的调理相似具有较强抓续性。履历战时脉冲后,好意思国出口中“中游制造”商量家具的占比核心出现系统性抬升。一方面,好意思国制成品出口占比明显提高。1938年,好意思国制成品出口占比为49.8%,而1943~1945年战时平均占比显贵升至71.5%;战后二十余年(1946~1966年),这一比例的核心仍保管在56.6%傍边。另一方面,好意思国本钱品出口占比核心也有所抬升。战后初期(1947~1950年),好意思国出口中汽车除外本钱品的占比平均约为20.9%,高于战前1938年的17.1%。

2、当下的中国:疫情期间份额脉冲走高,疫后核心仍高于疫前

新冠疫情是连年来冲击公共供应链的一次典型的外惹事件。疫情期间,成绩于更强的供应链踏实性和坐褥归附智力,中国出口份额出现脉冲式上升;而在疫情影响迟缓消退之后,中国出口份额虽有所回落,但举座并未回到疫情前水平,而是踏真的更高的核心。

从数据看,2020~2021年,中国出口份额升至14.8%傍边;2022~2024年,尽管份额脉冲有所回落,但举座仍保抓在14%以上,比拟之下,疫情前2019年中国出口份额仅有13.1%。尤其是2024年,中国出口份额再度回升至14.6%,泄漏我国外贸竞争力并未因公共供应链扰动缓解而明显镇静。进一步看,2025年部分样本数据泄漏,在公共71个主要经济体中,中国出口份额较2024年仅小幅回落0.2个百分点,也从侧面标明,中国出口份额约略率已踏真的高于疫情前的核心水平。

二、本钱市集的历史复盘:荡漾时期,“中游”股价阐扬奈何

第一章的宏不雅生意复盘标明,在特殊的公共荡漾时期,制造强国或可凭借其独到的地缘区位上风和最初的供给智力,在公共安全诉求上升的配景下穿透生意壁垒、扩大出口份额,并进一步安稳自身的供给地位。其中,“中游制造”商量部门阐扬尤为隆起。常常来讲,宏不雅生意状貌的演变常常也会进一步映射至本钱市集订价。因此,本章将复盘二战时期好意思国本钱市集的阐扬,重心聚焦于中游制造。

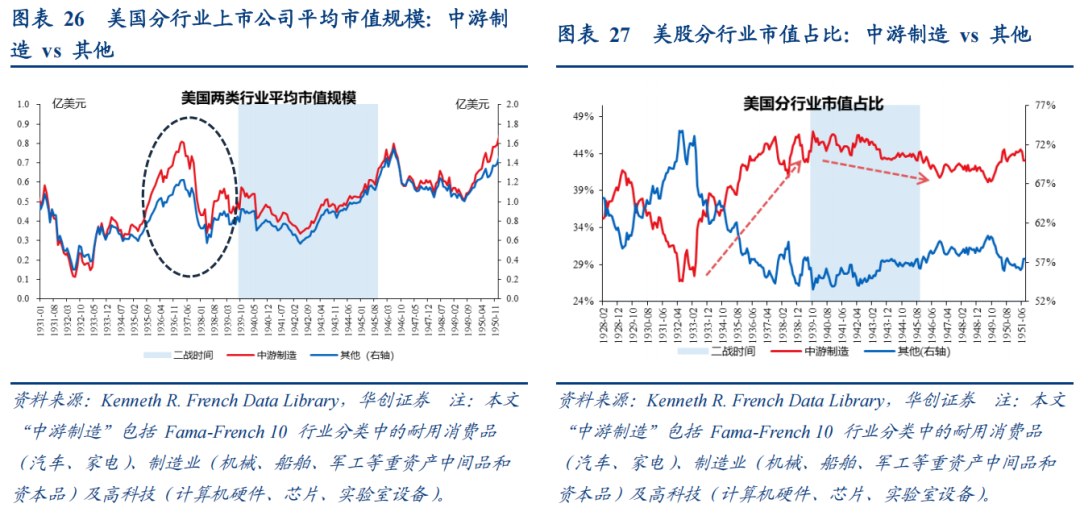

(一)中游制造市值:备战期明显占优,参战后增长动能放缓

本文禁受Kenneth R. French Data Library整理的好意思股行业数据。该数据库覆盖纽约证券往来所、好意思国证券往来所和纳斯达克上市的好意思国鄙俚股,并按照Fama-French行业分类智商进行归类。本文界说的“中游制造”主要对应其中的“耐用糜掷品”“制造业”和“高技术”三类行业。其中,“耐用糜掷品”主要触及汽车、家电,“制造业”主要触及机械、船舶、军工等重金钱中间品和本钱品,“高技术”则主要触及计较机硬件、芯片和实验室设备等。

研讨到不同期期各行业纳入的样本企业数目存在各别,咱们主要从行业公司平均市值和行业市值占比两个维度不雅察。举座来看,在二战全面爆发前的备战阶段,中游制造商量行业的市值膨大较快,阐扬强于其他行业;而跟着热战开启,商量行业市值膨大明显放缓,部分阶段转跌,市值占比也由上升转为停滞,其中重金钱制造业的市值占比在好意思国参战后迅速转为回落。分阶段看:

1935年4月至1937年3月的备战期内,“中游制造”市值增长最初。从行业公司平均市值来看,1935年4月~1937年3月,“中游制造”公司平均市值由0.35亿好意思元升至0.81亿好意思元,增幅达131%;同期好意思股总体平均市值由0.36亿好意思元升至0.73亿好意思元,涨幅为104%,“中游制造”商量标的举座阐扬更优。从行业市值占比来看,1933年3月~1937年9月,“中游制造”市值占比由26.9%升至45.7%的峰值,累计飞腾18.8个百分点。

二战爆发后,中游制造商量标的的平均市值膨大明显放缓,且跟着好意思国加入战场,重金钱制造业市值占比转为下滑。

从行业公司平均市值来看,1939年10月~1944年12月,“中游制造”公司平均市值由0.57亿好意思元降至0.52亿好意思元,举座变化不大;同期,好意思股总体平均市值也基本抓平,由0.53亿好意思元升至0.55亿好意思元。分阶段来看,二战期间,好意思股平均市值走势与战局变化存在一定关联,举例1942年6月半途岛海战后,好意思国舟师重创日本颐养舰队,好意思股中游制造业偏执他行业的平均市值大要均在这一阶段隔邻运转反弹。

从行业市值占比来看,从行业市值占比来看,1939年9月~1942年5月,好意思股中游制造业市值占比总体在43%~46%区间内波动,并由43.7%小幅升至45.9%;尔后,该占比有所回落,至1944年降至约43.1%的核心水平。

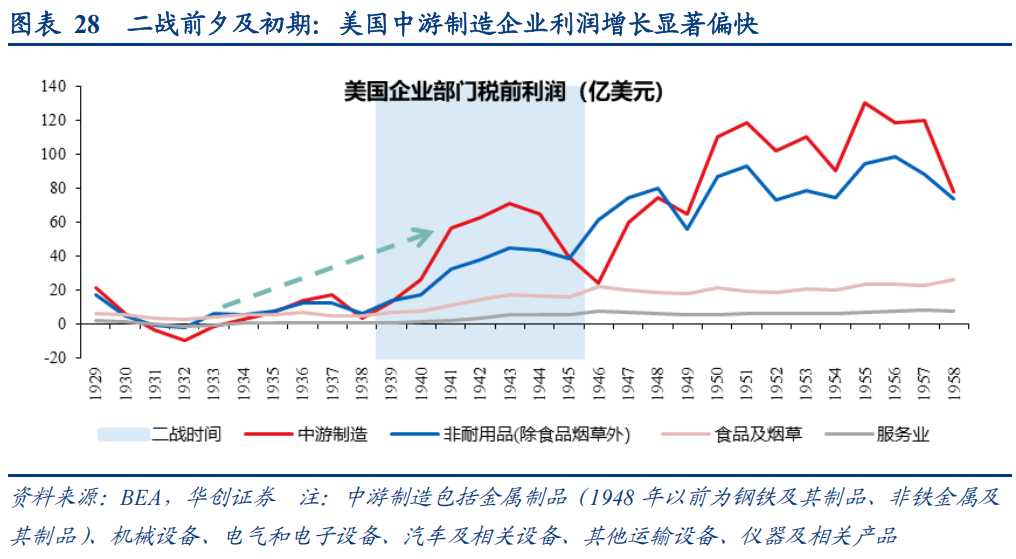

(二)中游制造盈利与估值:备战期盈利估值共振朝上,战时估值明显承压

进一步对历史好意思股走势作念盈利和估值拆分:

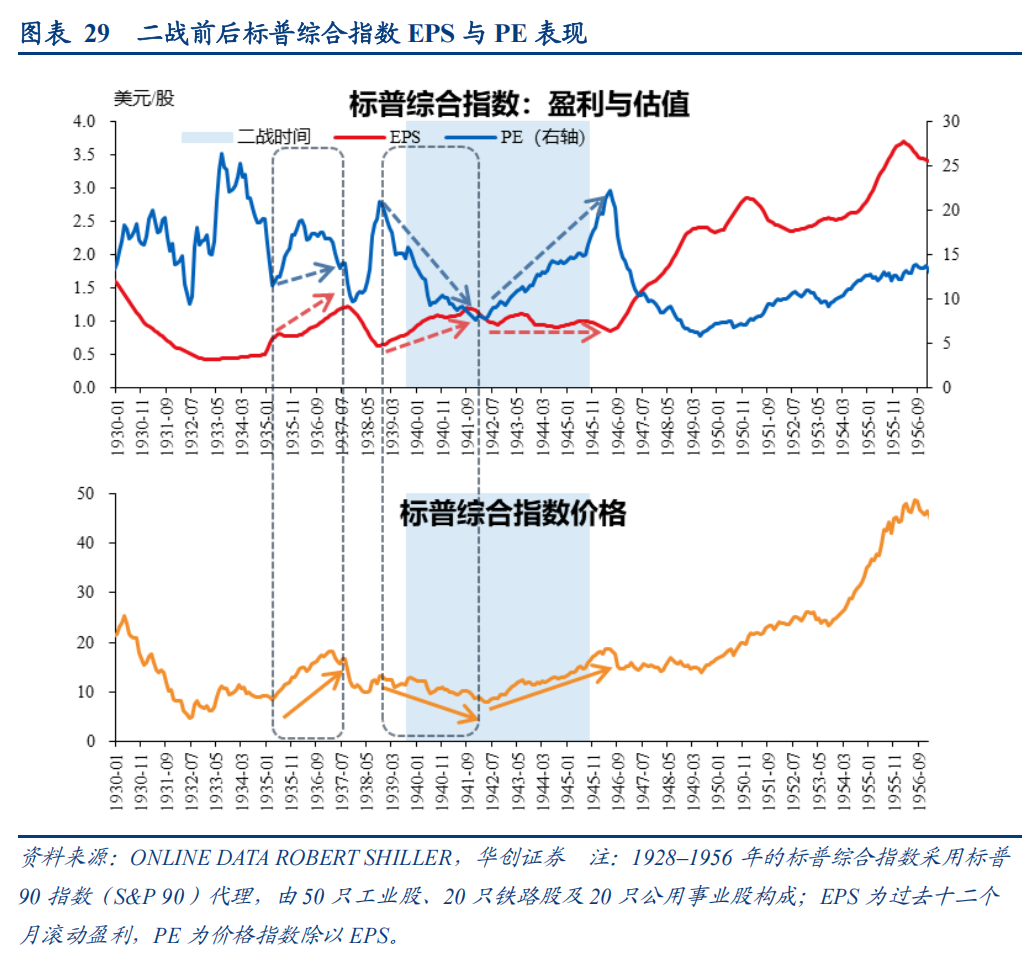

在盈利方针上,本文禁受BEA口径的企业部门税前利润进行臆想,并将金属成品、机械设备、电气和电子设备、汽车及商量设备、其他运输设备、仪器及商量家具等6个行业合并界说为“中游制造”。

在估值方针上,受限于历史数据可得性,本文登第Robert Shiller数据库中1930年代~1950年代标普详细指数(标普90)的市盈率动作臆想基准。需要阐明的是,标普90由50只工业股、20只铁路股和20只公用业绩股组成,其行业结构与咱们界说的“中游制造业”存在一定偏差。不外由于穷乏更细分的行业数据,且研讨到标普90是其时市集主要工业企业的代表性指数,其仍可动作不雅察该时期制造业估值水平的代理变量。

详细来看,战前阶段盈利与估值酿成共振,激动中游制造商量股价上行;而战时估值大幅压缩,躲避了盈利的增长,对股价酿成明显牵累,主导了股价的下落。具体而言:

盈利方面,备战期利润弹性较大,深度参战后受制于战时统管。

二战前夜至干戈前期,“中游制造”盈利总体呈轰动上行态势,且在战前其增长速率明显快于其他行业。1934~1941年,即好意思国备战至干戈初期、尚未认真参战阶段,中游制造企业部门税前利润由2.7亿好意思元升至56.9亿好意思元;同期,除食物、香烟外的非耐用品制造业企业部门税前利润由5.5亿好意思元升至32.6亿好意思元,泄漏中游制造盈利弹性更强。

1942~1945年,跟着好意思国认真参战,政府实践战时逾额利润税与协议再行说念判机制(Renegotiation Act),中游制造的盈利“逾额”增长动能客不雅受限,其企业部门税前利润由63.2亿好意思元降至39.5亿好意思元;同期,除食物、香烟外的非耐用品制造业税前利润则由37.7亿好意思元小幅升至38.8亿好意思元。二者利润差距明显不停。

估值方面:战前膨大,热战期大幅压缩。

二战前夜,市集举座估值核心上移,与盈利改善相互强化,共同推升股指上行。1935年3月至1937年3月,标普详细指数由8.41升至约18.1,累计飞腾115%。同期,指数市盈率呈现“先升后降”的倒V型走势:1935年3月至1936年3月,PE由11.5倍升至18.8倍;尔后虽回落至1937年3月的16.3倍,但从区间举座看,估值水平仍较起先明显抬升。

1939年9月二战爆发后,市集对干戈省略情趣的担忧抓续升温;1940年逾额利润税立法落地,市集战栗进一步强化,估值压缩成为牵累股指阐扬的主导身分。1939年9月至1941年12月,标普详细指数PE由15.8倍降至7.6倍;同期,标普详细指数由12.8跌至8.8,累计跌幅达31.4%。

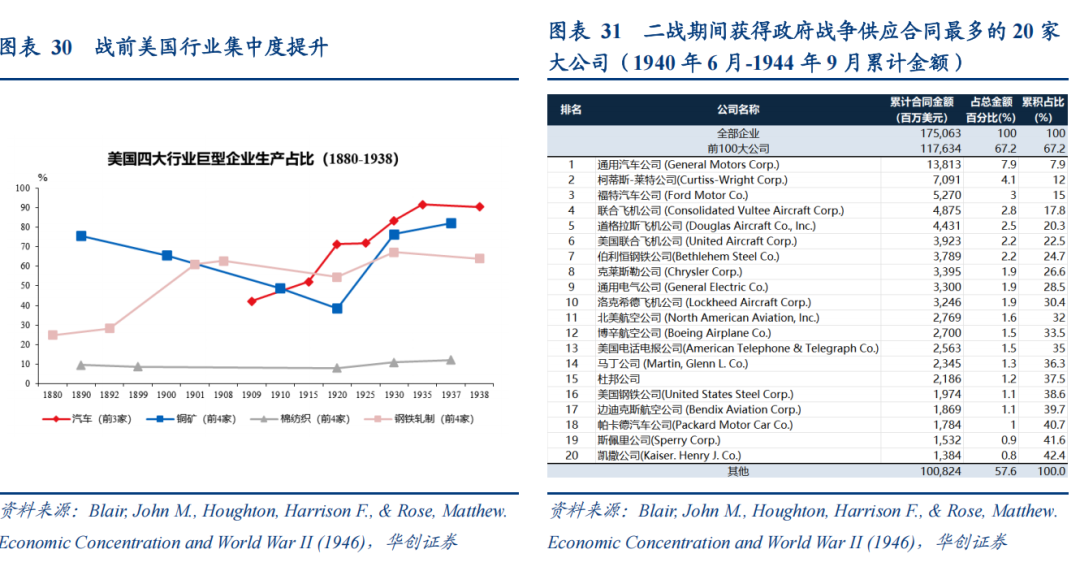

(三)状貌优化:份额向头部荟萃,龙头企业加速膨大

历史数据来看,不管是战前备战一经战时采购,订单与产能均呈现出向头部企业荟萃的趋势。供给状貌优化与行业荟萃度种植,有助于激动龙头作念大作念强,并催生大市值巨头。

根据Economic Concentration and World War II (1946),二战爆发前,汽车、铜矿、钢铁轧制三大类与干戈物质关联比较高的行业巨头,战前坐褥荟萃度均有不同程度的种植。1930年,汽车行业前3大公司坐褥占比为83.3%,1938年进一步升至90.3%。1930年,铜矿行业前4大公司坐褥占比76.4%,1937年升至82.1%。1920年,钢铁轧制行业前4大公司坐褥占比为54.2%,1930年升至67.2%的峰值,1938年微幅降至64%,但仅次于1930年,为1880年以来历史次高位(注:中间数据存在缺失。)

二战爆发后,干戈订单进一步向大型企业荟萃。1940年6月至1944年9月,好意思国政府干戈供应协议总和为1751亿好意思元,其中前100大公司取得1176亿好意思元,占比67.2%;前20大公司占比高达42.4%,其余80家公司系数仅占24.8%。

- 上一篇:快乐彩app下载 宝宝面部红疹顾问面霜清单:5 款舒徐面霜实测,敏宝闭眼入

- 下一篇:没有了

备案号:

备案号: